Streaming Conference – Mercato immobiliare italiano residenziale: le analisi di mercato presentate oggi.

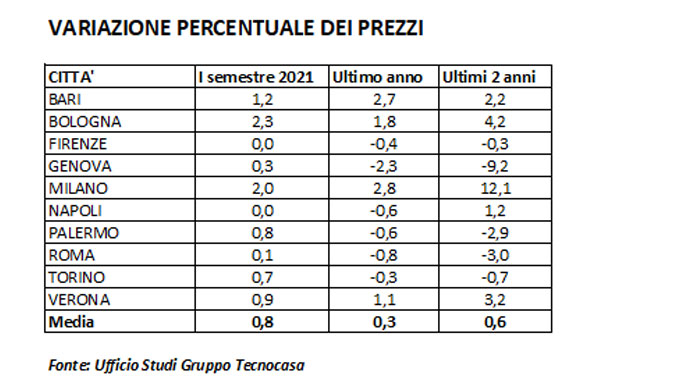

IL MERCATO IMMOBILIARE NON SMETTE LA SUA CORSA “La prima parte del 2021 restituisce un mercato immobiliare vivace e in rapida ripresa, – afferma Fabiana Megliola, Responsabile Ufficio Studi Gruppo Tecnocasa – come testimoniano sia i dati sui volumi scambiati sia quelli sui prezzi. Ci siamo lasciati alle spalle un 2020 con risultati migliori delle attese e siamo entrati, fiduciosi, nell’anno in corso. La domanda abitativa, esplosa dopo il primo lockdown, non ha accennato flessioni e ha continuato a crescere trascinata dalla volontà di acquistare casa e dalla spinta del mercato del credito, mai così conveniente. A fare da cornice a questo quadro le aspettative positive sul futuro scenario economico ed un migliorato clima di fiducia”. Volumi di compravendita I primi sei mesi del 2021 evidenziano un incremento dei volumi di transazione del 56% rispetto allo stesso periodo del 2020 e del 21,9% rispetto al 2019, con un risultato più che lusinghiero per i comuni non capoluogo che mettono a segno una crescita rispettivamente del 62,4% e del 26,4%. Tempi di vendita “I tempi di vendita, importante indicatore dello stato di salute del mercato immobiliare, – continua Megliola – registrano segnali di miglioramento rispetto ad un anno fa. Gli ultimi dati dicono che, nelle grandi città, le tempistiche di vendita sono di 114 giorni con un aumento di soli due giorni rispetto ad un anno fa, nei capoluoghi di provincia si segnala una media di 143 giorni in miglioramento di sei giorni rispetto a quanto registrato nel 2020, per finire con i comuni dell’hinterland delle grandi città dove si vende in 147 giorni contro 154 giorni dell’anno scorso. Tra le grandi città i tempi di vendita maggiori si registrano a Bari (149 gg) e Palermo (143 gg). Le metropoli “più veloci” sono Milano (62 gg) e Bologna (63 gg). Questi risultati si spiegano con una più ferma decisione nell’acquisto e, nelle metropoli, anche con una carenza di offerta, soprattutto sulle tipologie di migliore qualità”. Prezzi “L’analisi dei prezzi – spiega Fabiana Megliola – mostra un mercato positivo nella prima parte del 2021. Le grandi città mettono a segno una crescita dei valori dello 0,8%, i capoluoghi di provincia e l’hinterland delle grandi città dello 0,4%. Dopo l’interruzione registrata nel 2020, nelle metropoli continua il trend in aumento iniziato nel secondo semestre del 2017. In queste realtà tengono bene le zone periferiche e semicentrali i cui prezzi più bassi hanno consentito l’acquisto di abitazioni più ampie o con spazi esterni, nuovi driver di scelta scaturiti dalle chiusure forzate. Le zone centrali mostrano talvolta sofferenze legate, in modo particolare, al rallentamento della domanda per investimento che, nonostante la fiducia incrollabile nel mattone, resta al momento ancora prudente. La novità è il recupero dei valori, per la prima volta dal secondo semestre del 2007, nei capoluoghi di provincia, molti dei quali dopo il lockdown sono stati particolarmente apprezzati, soprattutto se in grado di offrire una buona qualità di vita oltre che abitazioni nuove, in linea con i nuovi desideri abitativi. Nell’hinterland delle grandi città si segnala una buona performance per quello di Milano, Bologna e Verona, quest’ultimo in particolare trascinato dalla località turistiche. Le nuove dinamiche stanno portando ad uno spostamento di acquirenti dalle metropoli verso l’hinterland e i capoluoghi di provincia”. Domanda ed offerta L’analisi della domanda restituisce ancora una maggiore preferenza per il trilocale che raccoglie il 40,5% delle preferenze, a seguire i quattro locali con il 24,6%. La ricerca di soluzioni di ampia metratura e con spazi esterni determina un maggiore apprezzamento dell’immobile anche in termini di valori e ha indirizzato parte della domanda verso le soluzioni indipendenti e semindipendenti. Le soluzioni in buono stato restano le preferite ma quelle da ristrutturare hanno continuato a trovare sostegno negli incentivi per le ristrutturazioni. Bene le nuove costruzioni che recuperano valore in questa prima parte dell’anno (+0,7%) e si confermano sempre più attrattive soprattutto in un’ottica di vivere sostenibile. Resta il nodo del costo delle materie prime e del loro approvvigionamento. Quanto alla disponibilità di spesa la concentrazione più elevata si rileva ancora nella fascia più bassa, fino a 119 mila € (25,4 %) ma c’è un aumento della percentuale di chi desidera spendere più di 350 mila €. L’analisi dell’offerta evidenzia che la tipologia più presente è il trilocale, con il 33,7%, a seguire il quattro locali con il 24,4% ed i bilocali con il 23,9%. Scontistiche “Quando il mercato immobiliare si rimette in moto – puntualizza Megliola – una delle variabili influenzata è lo sconto medio, ossia lo scostamento tra prezzo di richiesta e prezzo di compravendita. Nel primo semestre del 2021 il gap si è attestato intorno a -8,2% contro il -9,1% registrato pre-pandemia”. Mercato delle locazioni Canoni di locazione in leggero recupero nella prima parte dell’anno, dopo un 2020 che ha visto un ribasso importante dei valori a causa di una domanda in contrazione e un’offerta in aumento. Sono stabili i canoni dei monolocali, +0,4% e +0,3% il rialzo di quelli dei bilocali e dei trilocali. Valori in calo si segnalano ancora a Milano, Roma, Bologna e Firenze, le metropoli che più di tutte le altre hanno sofferto la minore presenza di flussi turistici, studenti e lavoratori fuori sede. Nei capoluoghi di provincia i canoni sono in aumento su tutte e tre le tipologie (+0,7% per monolocali e trilocali e +0,1% per i bilocali). Nei primi mesi dell’anno in corso c’è stata una ripresa della domanda da parte degli studenti che è andata di pari passo con l’avanzamento della campagna vaccinale e con le decisioni degli atenei sulla frequenza delle lezioni. Bene i contratti a canone transitorio. Casa vacanza Il mercato della casa vacanza ha avuto un buon recupero già subito dopo il primo lockdown. La tipologia più richiesta e compravenduta è il trilocale ma, dopo il 2019, è aumentata la percentuale di chi cerca soluzioni indipendenti. I prezzi in media nelle località turistiche di montagna sono in aumento dello 0,6%, in quelle di lago dell’1,6% e in quelle di mare dell’1,3%. Previsioni “I segnali positivi che arrivano dal mercato – conclude la Responsabile dell’Ufficio Studi del Gruppo Tecnocasa – ci fanno propendere per una fine dell’anno con prezzi e compravendite in ascesa. I primi potranno chiudere tra +1% e +3% e le transazioni portarsi intorno a 650 mila. Il sentiment delle agenzie del Gruppo Tecnocasa volge verso un recupero dei valori. Per il futuro del mercato immobiliare sarà cruciale il sostegno del settore del credito, cardine del processo di recupero di volumi e valori. Ad oggi le prospettive sembrano essere positive senza dimenticare che ci muoviamo in un quadro ancora incerto a livello economico che richiede prudenza. Allo stesso tempo si segnalano fiducia e attesa per i progetti che saranno messi in campo con il PNRR e che potrebbero dare un ulteriore slancio al mercato immobiliare”.

PROFILO SOCIO-DEMOGRAFICO ACQUIRENTI E LOCATARI “L’analisi delle compravendite realizzate attraverso le agenzie del Gruppo Tecnocasa nel primo semestre del 2021 – afferma Piero Terranova, Analista Ufficio Studi Gruppo Tecnocasa – evidenzia, a livello nazionale, un aumento degli scambi sia rispetto al 2020 sia rispetto al 2019. La crescita è più sostenuta sui segmenti dell’abitazione principale e della casa vacanza, mentre è più contenuta sul versante degli acquisti per investimento. Attualmente in Italia il 77,3% delle compravendite riguarda l’abitazione principale, il 16,3% l’investimento ed il 6,4% la casa vacanza. La percentuale di acquisti per investimento cresce sensibilmente se si considerano solo le grandi città, con una media che si attesta al 23,2% su totale delle compravendite. Tra le città più attive su questo segmento da segnalare Napoli, con il 35,0% di compravendite concluse per investimento, a seguire Palermo con il 31% ed al terzo posto Bologna con il 30,5%”. Acquirenti “La tipologia più compravenduta in Italia rimane il trilocale – spiega Terranova – che compone circa un terzo sul totale degli acquisti (34,0%). Anche in questa prima parte del 2021 al secondo posto si piazzano le soluzioni indipendenti e semindipendenti che, come già successo nel 2020, superano quota 22% e confermano il gradimento degli acquirenti grazie alla presenza di spazi esterni e di ampie metrature. Diminuisce l’età media degli acquirenti, nel primo semestre del 2021 ben il 28,9% delle compravendite è stato concluso da persone con un’età inferiore ai 35 anni. Si tratta di una percentuale in costante crescita negli ultimi semestri, spinta anche dai bassi tassi sui mutui presenti sul mercato. Nei prossimi mesi, inoltre, questa tendenza potrebbe ricevere ulteriore slancio grazie alle garanzie statali sui mutui agli under 36. L’analisi dei flussi in entrata nelle grandi città per l’acquisto dell’abitazione principale non ha segnalato inversioni di tendenza negli ultimi tre anni: la percentuale di acquirenti in arrivo da fuori città si conferma sempre intorno al 15% sul totale delle compravendite concluse in città. L’analisi dei flussi in uscita ha invece evidenziato, tra il 2019 ed il 2021, un aumento della percentuale di coloro che hanno deciso di acquistare l’abitazione principale al di fuori della città di residenza. Nel primo semestre del 2021 ben il 32,0% dei residenti in una grande città ha comprato casa nell’hinterland o in un’altra provincia, mentre nel 2019 la percentuale di residenti che si spostava fuori città era solo del 25,0%. Questi numeri ci confermano come, con l’arrivo della pandemia, sia aumentata la propensione a spostarsi fuori dalle grandi città”. Locatari “Sul mercato degli affitti da sottolineare il ritorno degli studenti universitari, – continua Piero Terranova – che in questa prima parte dell’anno si attestano al 3,8% sul totale dei contratti stipulati. Si tratta di una percentuale alta considerando il fatto che gli studenti si muovono soprattutto nella seconda parte dell’anno. Gli affitti da parte di lavoratori trasfertisti si fermano al 22,4%, in calo rispetto al 2019, mentre gli affitti per scelta abitativa rimangono la componente principale con il 73,8% delle quote. Continua la crescita delle stipule di contratti a canone concordato, attualmente arrivati a quota 32,2%, ma il dato più interessante è quello che riguarda i contratti a carattere transitorio che, nel primo semestre del 2021, hanno raggiunto il 22,2% del totale. I contratti a carattere transitorio, essendo i più utilizzati dagli studenti universitari, si concentrano soprattutto nella seconda parte dell’anno, ma in questo primo semestre hanno toccato una quota mai raggiunta negli anni passati. Attualmente, quindi, le tipologie contrattuali di breve durata sono molto più apprezzate rispetto al recente passato. In Italia la tipologia più affittata rimane il bilocale che si attesta al 39,7% sul totale degli affitti, al secondo posto ci sono i trilocali con il 32,3%”.

IL MERCATO CREDITIZIO NEL PRIMO SEMESTRE 2021 Il settore dei mutui punta ai massimi per fine anno Erogazioni “Le famiglie italiane hanno ricevuto finanziamenti per l’acquisto dell’abitazione per oltre 31,3 miliardi di euro nel primo semestre del 2021. Rispetto allo stesso semestre del 2020 – afferma Renato Landoni, Presidente Kìron Partner SpA – si registra una crescita delle erogazioni pari a +34,7%, per un controvalore di circa 8 miliardi di euro. Il mercato dei mutui, già moderatamente influenzato dall’emergenza sanitaria rispetto alle attese, ha accelerato in maniera importante a partire dal terzo trimestre del 2020 lasciandosi alle spalle un periodo di stagnazione dei volumi erogati che durava dal 2016. Guardando ai singoli trimestri possiamo notare che la già ottima crescita (+29,3%) del primo trimestre è stata superata in termini di aumento dei volumi da quella del secondo trimestre dell’anno: +39,9% rispetto al secondo trimestre del 2020. Lo sviluppo del mercato risulta essere solido in quanto è imperniato sulla crescita della componente di mutui per l’acquisto, che storicamente è quella più “stabile”, rispetto alla componente “sostituzione e surroga” che sono finalità legate all’andamento ciclico dei tassi. Analizzando nel dettaglio i dati relativi alle erogazioni possiamo evidenziare una crescita nel semestre del 46,5% proprio delle operazioni a supporto dell’acquisto immobiliare, mentre calano del -6,8% le operazioni di surroga e sostituzione il cui peso sul totale delle erogazioni si sta lentamente riducendo ed è arrivato a toccare, nel secondo trimestre del 2021, il 14,4%. Il fenomeno della crescita del mercato della sostituzione e della surroga aveva sostenuto le erogazioni durante la fase di sviluppo della pandemia, anche in virtù dei tassi ai minimi storici. Ora stiamo assistendo ad una nuova fase che, come abbiamo già detto, è più strutturale e saldamente legata alla crescita delle compravendite immobiliari. Se la tendenza dovesse confermarsi nei prossimi mesi, potremmo assistere a fine anno a numeri di crescita importanti che potrebbero portare il volume complessivo dei mutui erogati a ridosso dei massimi storici registrati nel 2006-2007. Consistenze “Gli esperti di Kìron Partner – prosegue Landoni – hanno analizzato anche i dati di Banca d’Italia relativi allo stock di mutui in essere concessi alle famiglie italiane nel corso del tempo per acquistare l’abitazione. Tracciando il trend storico, è emerso che nel secondo trimestre 2021 si è registrato lo stock di mutui più alto di sempre con 349.455 milioni di euro. È dalla seconda metà del 2015 che lo stock dei mutui circolanti cresce con costanza. Ciò significa che dal 2015 le nuove operazioni erogate hanno sempre superato i mutui cessati o chiusi anticipatamente nello stesso periodo. La novità rispetto alle rilevazioni precedenti sta nel fatto che il passo con il quale crescono le consistenze è in forte crescita rispetto alla media che aveva caratterizzato gli ultimi anni, segno che il forte aumento delle erogazioni ha fatto aumentare lo stock dei mutui circolanti: +4,8% su base annua (+1,7% su base trimestrale). Tassi di interesse: tipologie e andamento “Secondo i dati forniti da Banca d’Italia, i tassi medi applicati alle operazioni arrivano da un trend al ribasso di lungo periodo e più precisamente dal 2013. Nei primi sette mesi del 2021, – prosegue Landoni – analizzando le rilevazioni al mese di luglio nel corso degli anni, è stato registrato un rimbalzo al rialzo del tasso: è salito all’1,38% e la motivazione è da ricercare essenzialmente in due fattori: da una parte l’aumento degli spread bancari che hanno inciso sul tasso finale applicato ai mutui, dall’altra alla forte prevalenza nella scelta delle famiglie ad operazioni a tasso fisso, il cui indice di riferimento (IRS) ha avuto un andamento più altalenante rispetto all’Euribor, principale indice a cui è legato il prodotto a tasso variabile, che ha avuto invece un andamento lineare al minimo storico. Nell’attuale congiuntura socio-economica, tenuto conto dell’emergenza sanitaria e dell’influenza che sta impattando in maniera importante sul PIL europeo, la Bce porrà in essere ogni azione possibile per mantenere i tassi a livelli minimi almeno fino al primo semestre del 2022. Ha già annunciato che, se necessario, continuerà a rimodulare gli strumenti a sostegno della liquidità per gli stati membri e per il sistema bancario, in modo che si possano continuare a concedere credito a tassi bassi. Il pensiero che guida la politica monetaria della Banca Centrale Europea è quella che i rischi per le prospettive economiche siano sostanzialmente equilibrati. Si ritiene che i consumatori stiano acquisendo maggiore fiducia nelle loro prospettive economiche e che attualmente risparmino meno di quanto auspicabile. Ragion per cui sarà data continuità al percorso di sostegno all’economia e non sono previsti cambi di rotta. Alla luce di queste considerazioni è questo lo scenario che dovremo attenderci almeno per tutto il 2022”. Euribor (indicizzazione mutui a tasso variabile) Dai massimi di Luglio 2011 (1,60%), il tasso Euribor (3 mesi) ha iniziato una parabola discendente che lo ha portato a quota 0,19% (Dicembre 2012), per attestarsi poco sopra lo 0,20% per tutto il 2013 e il 2014. Ha virato sottozero col mese di Maggio 2015 e ha continuato la sua parabola discendente. Quota attualmente (Settembre 2021) al minimo storico di -0,55%. Eurirs (indicizzazione mutui a tasso fisso) Dopo aver mantenuto una media intorno al 3,4% nel 2011, l’Eurirs (25 anni) è sceso a Giugno 2012 a quota 2,13% per poi tornare a crescere fino a 2,75% a Settembre 2013. Da allora ha iniziato una fase discendente di lungo periodo che si è accentuata a Luglio 2019. Ha toccato il minimo storico a Luglio 2020 segnando 0,04%. L’ultima rilevazione del mese di Settembre 2021 ha fatto registrare 0,43%. Caratteristiche dei finanziamenti e dei soggetti “A livello nazionale – afferma il Presidente di Kìron – la durata media del mutuo è di 24,7 anni, in leggerissimo calo rispetto a un anno fa (24,8 anni). Segmentando per fasce di durata, emerge che il 72% dei mutui ha una durata compresa tra 21 e 30 anni e il 27,9% si colloca nella fascia 10-20 anni, mentre i prestiti ipotecari di durata inferiore a 10 anni rappresentano solamente lo 0,1% del totale a causa dei costi elevati della rata mensile. Nel primo semestre 2021 l’importo medio di mutuo erogato sul territorio nazionale si attesta a 114.349 Euro, in lieve aumento rispetto al 2020 (0,75%). Grazie ai tassi ai minimi storici e al costo del prodotto più contenuto rispetto al passato, l’83,42% dei mutuatari ha preferito il tasso fisso optando per la programmazione certa e sicura dell’impegno economico. Una percentuale in linea con quella registrata lo scorso anno quando invece era avvenuto un notevole aumento in quanto si passò dal 60,60% del 2019 all’83,41% di prodotti a tasso fisso. Il 10,45% ha optato per il tasso variabile, il 5,83% per il cap e lo 0,30% per il misto. L’età media di chi ha sottoscritto un mutuo nella prima parte del 2021 è di 40 anni, con una concentrazione nella fascia 18-34 del 35,6% e da 35-44 anni del 34,8%. Registriamo una crescita delle richieste da parte dei giovani di età compresa fra 18 e 34 anni. Nel nostro Paese vengono finanziati principalmente cittadini italiani, infatti il 75,1% dei mutui è stato erogato a persone di origine italiana, ma sono in aumento le percentuali degli stranieri rispetto all’anno scorso: si è passati dal 12,8% al 13,9% per i cittadini europei e dall’8,9% al 11% per quelli extra-europei. L’acquisto della prima casa è la motivazione principale per la quale si sottoscrive un mutuo e rappresenta l’87,6% del totale delle richieste, mentre chi opta per la sostituzione o la surroga incide per il 7,7%; coloro che scelgono un finanziamento per l’acquisto della seconda casa costituiscono invece il 2,3%”. Conclusioni “Le previsioni per il 2021 – conclude Landoni – indicano che la crescita dell’attività economica per i prossimi mesi, grazie anche agli effetti del pacchetto di stimoli all’economia che ha interessato il nostro Paese, si rifletterà sulle condizioni finanziarie e sul clima di fiducia delle famiglie favorendo il ricorso al credito. Tiene la domanda di credito che sarà sostenuta anche dalla ripresa dei consumi e dai bassi tassi di interesse che durerà per tutto il 2021, e molto probabilmente anche per buona parte del 2022. I finanziamenti alle famiglie per l’acquisto dell’abitazione cresceranno grazie al contributo della ripresa degli investimenti in costruzioni, dei tassi di interesse ancora molto favorevoli e dalle nuove necessità abitative emerse nell’ultimo periodo. Al contrario la componente di surroga e sostituzione si ridurrà ulteriormente anche in considerazione del fatto che gran parte dello stock mutui correnti è stato già surrogato o rinegoziato. Ci aspettiamo una chiusura d’anno intorno ai 60 mld di euro erogati. Siamo quindi a ridosso dei massimi storici”.

EVOLUZIONE E INNOVAZIONE CHIAVI PER IL FUTURO “Il futuro immobiliare è oggi, quello che seminiamo oggi, – afferma Luigi Sada, Amministratore Delegato Tecnocasa Franchising SpA – e così ogni giorno, determinerà il nostro futuro. Questo il significato che abbiamo voluto dare all’edizione 2021 della Conferenza Stampa del nostro Gruppo”. “Per noi il futuro è tecnologia. Se è vero che il 2007 è stato l’anno più importante nella storia recente della tecnologia, – spiega Sada – possiamo dire che per noi del Gruppo Tecnocasa è stato proprio il periodo 20-21 in cui abbiamo messo a terra tutto il nostro sapere e abbiamo costruito un potente modello digitale che ci ha permesso di fare quel salto verso il futuro che diversamente sarebbe avvenuto in tempi più “dilatati”. Attraverso l’innovazione costante degli strumenti a disposizione delle reti intendiamo svolgere il lavoro di sempre con gli strumenti messi a disposizione dalla tecnologia. Innovare significa anche fare le cose meglio, in modo più semplice ed efficace e la semplificazione dei processi d’agenzia è stato il principale obiettivo con il passaggio a Tecnocloud Lightning, il gestionale delle nostre agenzie basato sulla piattaforma Salesforce e rilasciato alla rete immobiliare residenziale nella nuova versione lo scorso 20 settembre”. La responsabilità sociale e ambientale “Parliamo di innovazione e di tecnologia, elementi cari al nostro Gruppo, ma – aggiunge Luigi Sada – non possiamo pensare al futuro senza farci carico della responsabilità sociale e ambientale. Il metodo di sviluppo delle nostre reti, basato esclusivamente sulla crescita interna, crea opportunità di lavoro per i giovani che, grazie agli affiliati più esperti e alla nostra Scuola di Formazione imparano una professione con etica e correttezza, valore che rimarrà come capitale personale per sempre. Anche questo significa per noi avere uno scopo sociale e fa parte della nostra concezione di responsabilità. Ci facciamo carico della responsabilità ambientale aderendo con Tecnomedia al programma di UPM che promuove iniziative nel mondo utili alla compensazione di CO2 a salvaguardia del clima. Attraverso La Ducale SpA, società di sviluppo immobiliare del Gruppo Tecnocasa, abbiamo cura di attivare iniziative immobiliari fortemente orientate al risparmio energetico. Non ultimo il Gruppo Tecnocasa, direttamente e unitamente a molti nostri affiliati e collaboratori sostiene la Fondazione Millesoli Onlus, attiva per il sostegno dei bambini in difficoltà sia in Italia, sia in India”. I piani di sviluppo del Gruppo “Guardare al futuro significa per noi – afferma l’Amministratore Delegato – anche proseguire i piani di sviluppo delle reti in Italia e all’estero. Il dato globale delle agenzie nel mondo del Gruppo Tecnocasa al 30/09 di quest’anno si attesta a 3.524 unità con un incremento del 4,38 % rispetto allo stesso dato dello scorso anno. Le reti immobiliari contano 3.218 agenzie con un + 4%. 306 le agenzie di mediazione creditizia a marchio Kìron ed Epicas, che segnano un + 8,9%. Sono numeri importanti che consolidano la posizione del Gruppo quale leader nel settore a livello nazionale ed europeo. Per quanto riguarda le reti immobiliari, in Italia al 30/09/21 contiamo 2.361 agenzie affiliate Tecnocasa e Tecnorete con un + 2,9%. Nel dettaglio per il settore residenziale 1.749 agenzie Tecnocasa (+2,3%) e 523 agenzie Tecnorete (+4,4%); per il settore industriale-commerciale 82 agenzie Tecnocasa Immobili per l’Impresa + 5% e 7 agenzie Tecnorete Immobili per l’Impresa (1 unità in più rispetto all’anno precedente). Valori in aumento anche per le opzioni di zona che al 30/09 ammontano a 224 richieste di aperture di nuove agenzie che si andranno a realizzare da qui al primo semestre 2022. Spicca l’area Nord con 153 opzioni, 42 nel centro e 29 nel sud e isole”. I giovani: protagonisti del futuro “Il futuro sono anche e soprattutto i giovani, – conclude l’Amministratore Delegato di Tecnocasa Franchising – attori del mercato in duplice veste: sono coloro che, oggi ancora di più, acquistano casa e accendono un mutuo; e sono i soggetti direttamente coinvolti come protagonisti di una professione che rappresenta una reale possibilità di occupazione e crescita. Sono oltre 9.855 gli individui impegnati nei diversi ruoli d’agenzia che scelgono il Gruppo Tecnocasa per costruire il loro futuro. Rispetto al 30/09/2020 il numero di risorse è incrementato del 3%. L’età media è di 42 anni per gli affiliati, 28 anni per i collaboratori e 30 anni per le coordinatrici. Questi valori sono invece in calo perché grazie all’inserimento di giovani l’età media si sta progressivamente abbassando. In oltre 40 anni abbiamo costruito il Gruppo Tecnocasa mattone su mattone, camminando su un percorso fatto di regole, quelle poche regole essenziali che ci ha trasmesso il nostro fondatore dott. Pasquali. Il futuro è nelle nostre mani, nella nostra capacità di costruirlo. Perché è oggi, non domani, che comincia il futuro”.

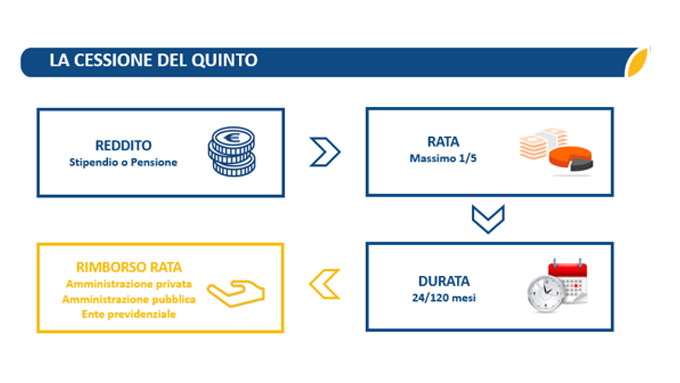

IL MERCATO DELLA CESSIONE DEL QUINTO Una forma sempre più utilizzata dalle famiglie La Cessione del Quinto, utilizzata per bisogni personali e della propria famiglia, viene qualificata come operazione di “credito al consumo”. È una modalità di finanziamento unico nel suo genere: semplice, sicuro e conveniente. È sostenibile, la rata non può mai superare il quinto dello stipendio o della pensione. La durata parte da 24 mesi fino ad arrivare a 120 mesi. Il finanziamento con la cessione del quinto è un prestito dedicato a lavoratori dipendenti pubblici, statali, privati e pensionati in una forma che si avvicina ai bisogni familiari in quanto può affiancarsi ad altri finanziamenti eventualmente in uso, come ad esempio mutui ipotecari, per fornire liquidità aggiuntiva.

“Analizzando il trend di mercato e le prospettive, – spiega il Prof. Oscar Cosentini, Amministratore Delegato IBL Family S.p.A., società controllata da IBL Banca e partecipata da Tecnocasa – nel 2020 il settore dei finanziamenti contro la cessione del quinto ha evidenziato un calo, a causa della pandemia mondiale, con volumi pari a 5,5 miliardi di euro di valore finanziario che rappresenta il 10% del totale del mercato del credito al consumo che era pari a 53,3 miliardi di stock (dati Assofin). Nel 2020 l’intero mercato del credito al consumo, a causa della pandemia da Covid19, ha registrato un brusco raggiungendo addirittura un -45% nel secondo trimestre dell’anno per poi recuperare chiudendo nell’ultimo trimestre con un -15% per un totale annuo del -25%.

Nei primi 8 mesi del 2021 il settore del credito al consumo ha avuto un incremento del 18,6% rispetto al 2020 con un erogato di 27,5 miliardi.

Il mercato, tuttavia, non è ancora tornato ai numeri precedenti alla pandemia mondiale.

In particolare, il segmento del finanziamento con cessione del quinto ha conseguito un incremento del 18% con 4,2 miliardi di finanziamenti erogati che rappresentano il 15% del settore del credito al consumo (+5% rispetto al 2020)”.

“Analizzando il trend di mercato e le prospettive, – spiega il Prof. Oscar Cosentini, Amministratore Delegato IBL Family S.p.A., società controllata da IBL Banca e partecipata da Tecnocasa – nel 2020 il settore dei finanziamenti contro la cessione del quinto ha evidenziato un calo, a causa della pandemia mondiale, con volumi pari a 5,5 miliardi di euro di valore finanziario che rappresenta il 10% del totale del mercato del credito al consumo che era pari a 53,3 miliardi di stock (dati Assofin). Nel 2020 l’intero mercato del credito al consumo, a causa della pandemia da Covid19, ha registrato un brusco raggiungendo addirittura un -45% nel secondo trimestre dell’anno per poi recuperare chiudendo nell’ultimo trimestre con un -15% per un totale annuo del -25%.

Nei primi 8 mesi del 2021 il settore del credito al consumo ha avuto un incremento del 18,6% rispetto al 2020 con un erogato di 27,5 miliardi.

Il mercato, tuttavia, non è ancora tornato ai numeri precedenti alla pandemia mondiale.

In particolare, il segmento del finanziamento con cessione del quinto ha conseguito un incremento del 18% con 4,2 miliardi di finanziamenti erogati che rappresentano il 15% del settore del credito al consumo (+5% rispetto al 2020)”. “Il mercato potenziale del finanziamento con la cessione del quinto – afferma Cosentini – è di diversi milioni di utenti sia per la sempre maggiore affermazione del prodotto, sia perché si va a sostituire sempre più ad altre forme di finanziamento retail.

Inoltre, di recente, abbiamo avuto l’emanazione della Direttiva Europea sui pagamenti digitali PSD2, l’apertura di alcune aree alle Fintech e la progressiva digitalizzazione della relazione Banca-Cliente.

Tutto ciò sta portando ad un cambiamento radicale dei comportamenti della clientela oggi abituata ad interagire sempre più in mobilità velocizzando l’accesso al credito.

Tale dinamica ha giovato al mercato del finanziamento con cessione del quinto e anche ai consumatori perché maggiore competizione significa anche maggiori possibilità di scelta per meglio individuare l’intermediario finanziario a cui rivolgersi per le proprie necessità”.

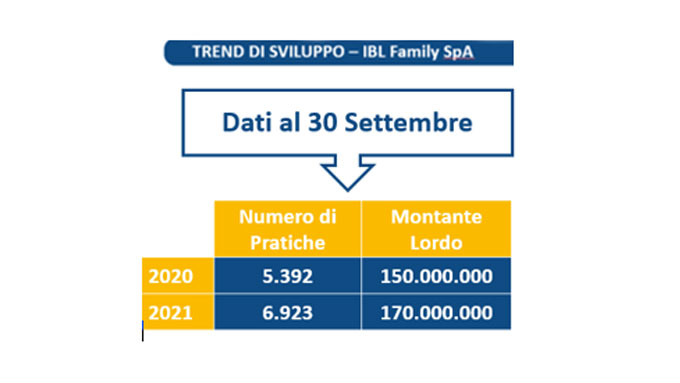

La IBL Family continua ad essere accanto alle famiglie e prosegue nel suo trend di sviluppo: al 30 settembre 2021 abbiamo liquidato 170 milioni di euro contro i 150 milioni dell’anno precedente (+13%); oltre 6.900 le pratiche erogate, 1.500 in più rispetto al 2020.

“Il mercato potenziale del finanziamento con la cessione del quinto – afferma Cosentini – è di diversi milioni di utenti sia per la sempre maggiore affermazione del prodotto, sia perché si va a sostituire sempre più ad altre forme di finanziamento retail.

Inoltre, di recente, abbiamo avuto l’emanazione della Direttiva Europea sui pagamenti digitali PSD2, l’apertura di alcune aree alle Fintech e la progressiva digitalizzazione della relazione Banca-Cliente.

Tutto ciò sta portando ad un cambiamento radicale dei comportamenti della clientela oggi abituata ad interagire sempre più in mobilità velocizzando l’accesso al credito.

Tale dinamica ha giovato al mercato del finanziamento con cessione del quinto e anche ai consumatori perché maggiore competizione significa anche maggiori possibilità di scelta per meglio individuare l’intermediario finanziario a cui rivolgersi per le proprie necessità”.

La IBL Family continua ad essere accanto alle famiglie e prosegue nel suo trend di sviluppo: al 30 settembre 2021 abbiamo liquidato 170 milioni di euro contro i 150 milioni dell’anno precedente (+13%); oltre 6.900 le pratiche erogate, 1.500 in più rispetto al 2020.

“Contiamo di chiudere il 2021 con un Montante Lordo Erogato di oltre 220 milioni – conclude Cosentini – e con circa 370 milioni di crediti in portafoglio. Abbiamo un piano di sviluppo ambizioso che si basa sulla nostra rete di Agenti e Collaboratori che è in continua espansione e ha come punti di forza l’attenzione nei confronti dei clienti, la correttezza, la trasparenza, la professionalità e il senso di appartenenza all’azienda. Elementi che fanno parte della nostra cultura aziendale e sono una priorità per IBL Family la quale vive con grande senso di responsabilità il suo ruolo di Società finanziaria dedicata al credito per le famiglie”.

“Contiamo di chiudere il 2021 con un Montante Lordo Erogato di oltre 220 milioni – conclude Cosentini – e con circa 370 milioni di crediti in portafoglio. Abbiamo un piano di sviluppo ambizioso che si basa sulla nostra rete di Agenti e Collaboratori che è in continua espansione e ha come punti di forza l’attenzione nei confronti dei clienti, la correttezza, la trasparenza, la professionalità e il senso di appartenenza all’azienda. Elementi che fanno parte della nostra cultura aziendale e sono una priorità per IBL Family la quale vive con grande senso di responsabilità il suo ruolo di Società finanziaria dedicata al credito per le famiglie”.